【初心者向け】世界一分かりやすい交際費課税

交際費は課税される?されない?そもそも、交際費って何?国税調査官が考えている交際費等の定義と正しい交際費等の定義の違いを理解しよう!

5.00 (4 reviews)

210

students

2 hours

content

Oct 2021

last update

$19.99

regular price

Why take this course?

このテキストは、租税法における交際費課税の文理解釈に関するコースの概要と內容を説明しています。以下に、その内容を分かりやすく整理します。

コースの目的

- 租税法の文理解釈(租税特別措置法第61条の4に基づいて解釈する)と通説である「3要件説」の関係を理解する。

コースの対象者

- このコースは、交際費等の定義や「3要件説」の確認を通じて、課税当局や納税者、法律顧問などの関係者に対して設計されています。

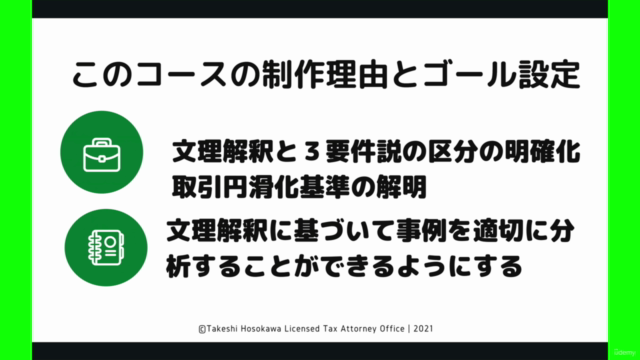

コースの制作理由とゴール

- 細川 健(ほそかわ たけし)は、このコースを通じて、国税調査官の主張の根拠を理解し、幅広な交際費課税の主張を論破できるようにすることを目指しています。

交際費等の定義と「3要件説」の確認

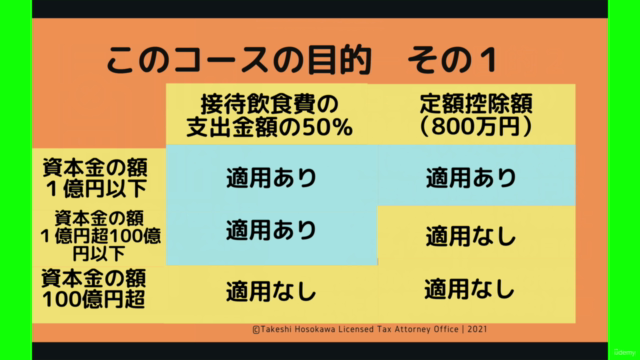

- 交際費等の定義を確認し、交際費課税制度の概要を説明します。法人によって資本金の額に区分される3つの類別があります。

- 「3要件説」を分けて説明:旧2要件説、新2要件説、通説(3要件説),そして最新の「取引円滑化基準」に関する5要件説の4。

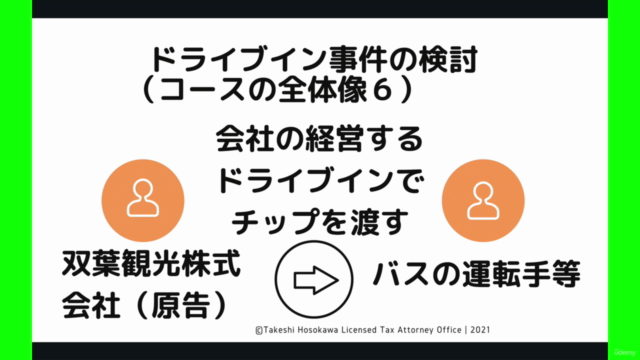

ドライブイン事件の分析

- ドライブイン事件の概要と争点を整理し、当事者の主張(課税当局と納税者)と裁判所の判断を分析します。

- 初級審では旧2要件説が基準であり、控訴審では同様に旧2要件説が用いられました。

- 納税者の主張は新しい「取引円滑化基準」を元にしています。

結論

- このコースを受けることで、国税調査官の主張の根拠が理解され、交際費課税に関する幅広い主張を論破する知識と技術を身につけることができるようになります。

このコースは、交際費課税における最新の理解や法的アプローチを学ぶための資料となっています。法律顧問や納税者が交際費課税の説明や論争におい、正確で専門的な情報を提供することが重要です。

Course Gallery

Loading charts...

4340586

udemy ID

08/10/2021

course created date

13/10/2021

course indexed date

Bot

course submited by